金徽酒: 10月30日接受机构调研, 投资者参与

具体内容如下:

问:第三季度的市场营销策略有哪些调整?这些调整是否有效地推动了销量增长?

答:尊敬的投资者您好,非常感谢您对金徽酒的关心与支持。金徽酒坚持“布局全国、深耕西北、重点突破”的战略路径,持续深入推进以“C端置顶、品牌引领下的用户工程+市场深度掌控=以小生态带动大生态,最终实现会员运营,服务1亿消费者”为核心的营销转型。2024年前三季度实现营业收入23.28亿元,较上年同期增长15.31%。谢谢!

问:第三季度在原材料采购成本方面有何变化?这对其利润率产生了哪些影响?

答:尊敬的投资者您好,非常感谢您对金徽酒的关心与支持。2024年前三季度营业成本8.35亿元,较上年同期增长13.27%,主要原因系公司生产量、销售量增长导致营业成本增加。报告期内,公司通过年度集中招标,结合市场行情分批次采购,原粮、包装材料等原辅料购进单价小幅下降。2024年前三季度毛利率64.14%,同比增加0.65个百分点;销售净利率14.12%,同比增加0.81个百分点。谢谢!

问:董秘你好,你们回购股份做完了没有?

答:尊敬的投资者您好,非常感谢您对金徽酒的关心与支持。截至2024年9月30日,公司通过集中竞价交易方式累计购股份10,415,243股,已购股份占公司总股本的比例为2.0532%,购买的最高价为20.94元/股、最低价为15.49元/股,已支付的总金额为192,593,744.02元(不含交易费用)。公司将根据已披露的《购报告书》,在购期限内按照相关法律法规的规定继续购公司股份,并及时履行信息披露义务。谢谢!

问:在当前白酒行情下滑的情形下,公司有没有相应的升计划,去抢占一些其他品牌的空间?

答:尊敬的投资者您好,非常感谢您对金徽酒的关心与支持。金徽酒坚持“聚焦资源、精准营销、深度运营”的营销策略,全面推行“影响力客户引领下的用户工程+深度运营”双轮驱动营销转型,BC联动开拓大客户资源,强化大客户运营能力,持续优化产品结构,以金徽28为品牌辐射,聚焦资源,紧抓品牌影响力和销量,向下辐射其他产品,带动全系列产品销售增长。谢谢!

问:截至三季度末合同负债比较高的原因是什么?

答:尊敬的投资者您好,非常感谢您对金徽酒的关心与支持。截至2024年三季度末,金徽酒合同负债4.76亿元,较上年同期增长10.29%,主要原因是本期开展订货会,经销商订货量增加,预收货款增加。合同负债增加,表明公司产品动销良好,渠道进货意愿积极。谢谢!

金徽酒(603919)主营业务:白酒生产及销售。

金徽酒2024年三季报显示,公司主营收入23.28亿元,同比上升15.31%;归母净利润3.33亿元,同比上升22.17%;扣非净利润3.37亿元,同比上升23.05%;其中2024年第三季度,公司单季度主营收入5.74亿元,同比上升15.77%;单季度归母净利润3807.33万元,同比上升108.84%;单季度扣非净利润3544.83万元,同比上升71.85%;负债率24.45%,投资收益-4.76万元,财务费用-1578.55万元,毛利率64.14%。

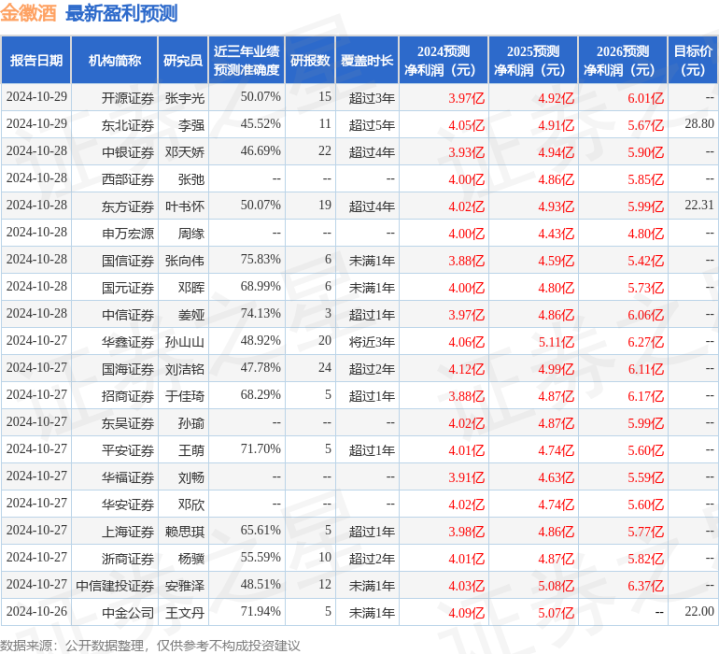

该股最近90天内共有32家机构给出评级,买入评级19家,增持评级13家;过去90天内机构目标均价为23.75。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出124.6万,融资余额减少;融券净流出368.43万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。